Cette assurance protège les organisations contre les pertes financières et opérationnelles liées aux cyberattaques (ransomware, fuite de données, fraude, interruption d’activité). Elle s’adresse à toutes les structures, de la PME au grand groupe, avec un niveau de garanties adapté au secteur et à l’exposition au risque.

Cybersécurité

Cyberassurance en entreprise : comment se protéger efficacement des cyberattaques en 2026 ?

Protégez durablement votre entreprise avec la cyberassurance en 2026 :

- Identifiez les principaux risques couverts, les obligations légales et les nouvelles tendances en matière de cyberassurance.

- Misez sur la formation cybersécurité pour vos équipes : modules e-learning, sensibilisation, et impact direct sur votre dossier d’assurance.

- Découvrez comment Mandarine Academy vous accompagne dans la montée en compétence de vos collaborateurs et la sécurisation de votre entreprise.

Votre entreprise est-elle vraiment protégée grâce à la cyberassurance face à l’explosion des cyberattaques en 2026 ? Aujourd’hui, aucune organisation ne peut ignorer les risques numériques qui évoluent rapidement et menacent chaque jour leur activité.

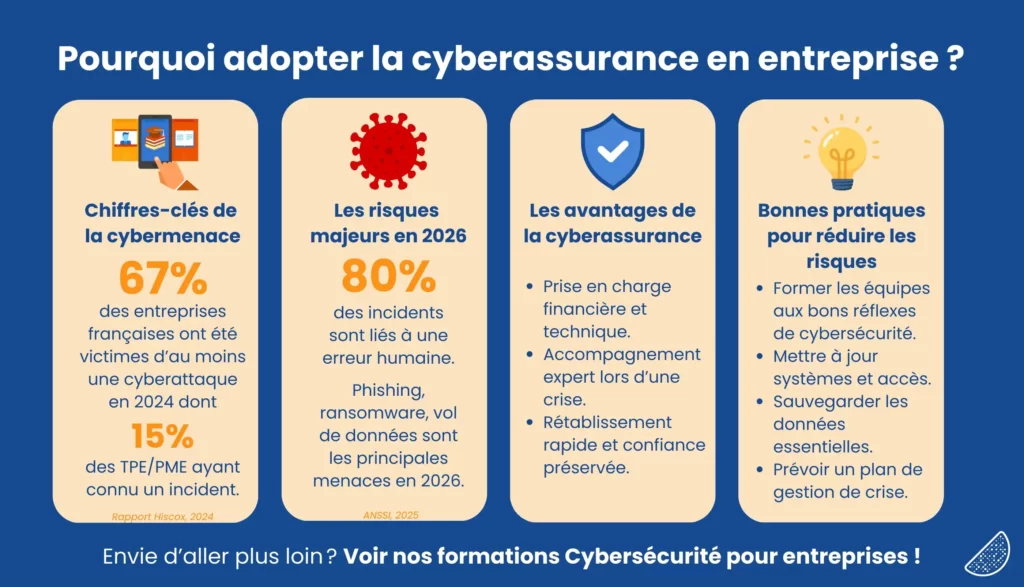

Selon une étude récente, la France a enregistré 348 000 atteintes numériques en 2024, soit +74 % en cinq ans. Ce chiffre, relayé par la presse spécialisée, montre une hausse sans précédent des incidents cyber pour les entreprises françaises.

Face à cette augmentation massive, le contrat cyber n’est plus un luxe, mais une véritable nécessité pour limiter les pertes et assurer la continuité des activités.

Dans cet article, découvrez pourquoi l’assurance pour les cyber risques devient incontournable en entreprise, comment choisir les bonnes garanties et quelles actions mettre en place pour se protéger efficacement des cyberattaques en 2026.

Pourquoi la cyberassurance devient indispensable en 2026

Que couvre une cyberassurance (et ce qui est souvent exclu)

Les cyberattaques explosent et se complexifient chaque année. En 2026, les criminels numériques utilisent l’intelligence artificielle pour cibler efficacement leurs victimes. Toutes les organisations sont désormais concernées, y compris les PME, souvent visées par des ransomwares ou des fraudes qui mettent vos données en danger.

Face à cette évolution, souscrire une assurance contre les risques cyber devient essentiel dans toute démarche de gestion des risques. En effet, ce dispositif permet d’anticiper, d’agir rapidement et, par conséquent, de limiter aussi bien les pertes financières que les impacts sur la réputation.

Par exemple, un industriel piraté a pu relancer son activité grâce à une solution assurantielle adaptée. D’ailleurs, un bon contrat facilite aussi l’accès à des experts pour résoudre une crise et assurer la continuité des opérations, enjeu majeur pour toute entreprise.

Garanties fréquentes

Une police d’assurance dédiée à la cybersécurité couvre une variété d’incidents digitaux. Elle prend en charge le vol ou la fuite de données sensibles, la paralysie des systèmes, la perte d’exploitation et les frais de rétablissement.

Les dépenses liées à la gestion de crise (communication, assistance juridique) sont également couvertes. De plus, certains contrats incluent le remboursement en cas d’extorsion ou de fraude informatique. L’assureur accompagne aussi dans les démarches légales et les notifications obligatoires.

Grâce à cette protection sur-mesure, les répercussions d’une attaque sont limitées et l’organisation peut se concentrer sur la reprise de ses activités.

Exclusions / limites (avec nuances)

Les exigences réglementaires en cybersécurité s’intensifient. En 2026, les entreprises doivent prouver leur conformité aux normes nationales, via audits réguliers et dispositifs de prévention adaptés. Un défaut de préparation peut, en conséquence, remettre en cause l’indemnisation.

Le RGPD, par exemple, oblige à signaler toute violation de données à la CNIL.

Les assureurs cyber réclament des preuves d’actions concrètes : formation des équipes, plans de sauvegarde, tests de sécurité… C’est pourquoi, les sociétés qui anticipent ces obligations restent attractives et rassurantes pour leurs partenaires.

À terme, la garantie cyber devient un atout de confiance et de crédibilité.

Comment choisir son contrat (check-list + question assureur)

Comment bien choisir une cyberassurance entreprise : critères clés

Avant tout, comparer les offres d’assurance contre les sinistres informatiques est incontournable.

Chaque contrat propose des garanties, exclusions et plafonds différents. Il est donc crucial d’examiner les montants couverts, les franchises et les services inclus (protection des données, aide juridique, accompagnement en cas de crise…).

Par ailleurs, certaines solutions intègrent aussi de la prévention : audits, tests de vulnérabilité, conseils personnalisés. Privilégiez un partenaire expert et réactif, avec une connaissance approfondie des enjeux numériques de votre secteur.

Enfin, adaptez la formule à la taille et au profil de votre entreprise pour garantir une réponse efficace à tout incident.

Formation cybersécurité : un levier clé pour renforcer la cyberassurance

La montée en compétences des équipes reste la meilleure barrière contre les attaques. Selon l’ANSSI, 80 % des incidents sont liés à une faille humaine. Les modules de formation en ligne à la cybersécurité sensibilisent aux bonnes pratiques : gestion des mots de passe, détection des messages suspects, sécurisation des accès…

L’e-learning s’adapte aux contraintes des professionnels et favorise l’engagement de tous. De ce fait, Mandarine Academy propose des parcours variés pour toucher managers et collaborateurs.

Une équipe formée réduit drastiquement les incidents et améliore le dossier auprès des assureurs. Cela garantit aussi la conformité aux obligations réglementaires et optimise la gestion des risques numériques.

Outils et audits : comment renforcer l’efficacité de sa cyberassurance

Pour une stratégie efficace, combinez votre contrat d’assurance cyber à des solutions technologiques robustes (antivirus, firewall, sauvegardes automatisées…). De plus, réalisez des audits internes pour repérer et corriger les vulnérabilités en continu.

Les assureurs apprécient les entreprises proactives, capables de démontrer leurs efforts pour limiter les risques. En cas de sinistre, un audit préalable accélère l’indemnisation et facilite la résolution du problème. Par ailleurs, mettez à jour vos procédures régulièrement en fonction de l’évolution des menaces numériques.

Cette approche globale consolide la confiance de vos clients et partenaires, tout en vous permettant de négocier de meilleures conditions avec votre assureur. Ainsi, la protection assurantielle cyber s’impose comme un pilier central de votre stratégie digitale.

Prévention : formation + audits + outils (impact assurabilité)

Un accompagnement expert pour maîtriser les risques numériques

Renforcer la protection contre les cyberattaques et réussir sa démarche de cyberassurance entreprise nécessitent méthode, pédagogie et accompagnement.

C’est pourquoi Mandarine Academy s’engage aux côtés des organisations souhaitant allier performance numérique et sécurité. Grâce à une approche innovante, nos formations transforment la cybersécurité en une culture d’entreprise partagée par tous.

Modules courts, vidéos pratiques, quiz interactifs et mises en situation : tout est conçu pour ancrer durablement les bons réflexes et réduire les risques au quotidien.

Des parcours spécialisés pour renforcer la prévention et la conformité

Tout le catalogue de formations cybersécurité et assurance numérique est disponible sur my.mandarine.academy. De plus, plusieurs modules permettent à chacun de comprendre, anticiper et gérer les menaces :

- Comprendre les risques pour mieux se protéger

Dans un premier temps, cette formation clarifie les dangers majeurs (phishing, ransomware, vol de données…). Les équipes y apprennent à reconnaître les signaux d’alerte, adopter les bons réflexes et évaluer l’impact sur l’activité et l’assurance.

- Découvrir la cybersécurité et les fondamentaux de l’assurance numérique

Ensuite, ce cours sur la cybersécurité offre une vision claire des enjeux. Il vulgarise la protection des actifs numériques et explique l’importance de la vigilance individuelle. - S’exercer avec un serious game

Enfin, ce serious game sur la cybersécurité plonge les collaborateurs dans des situations réalistes pour s’entraîner à réagir face aux menaces. Ainsi, ils apprennent à déjouer les pièges et à limiter l’impact des attaques sur l’organisation.

Nos contenus sont disponibles partout, à toute heure, pour accompagner la montée en compétences continue de chaque équipe. Grâce à cette flexibilité l’apprentissage reste régulier et l’adaptation constante face aux nouveaux risques.

Bénéfices concrets : sécuriser vos activités et renforcer votre contrat d’assurance numérique

Former ses collaborateurs avec Mandarine Academy, c’est donner à chacun les moyens d’agir contre les menaces et de satisfaire les exigences des assureurs.

Chaque module permet d’intégrer des gestes essentiels : vigilance, sécurisation des accès, réaction rapide… Résultat ? Moins d’erreurs humaines, un dossier d’assurance cyber renforcé et une entreprise plus résiliente.

Pour conclure, investir dans la formation, c’est transformer la contrainte du risque numérique en opportunité compétitive durable.

Mandarine Academy : parcours & preuves (reporting, complétion)

Face à la montée des attaques informatiques, une protection assurantielle solide devient une condition essentielle de pérennité et de performance. Sécuriser ses données et garantir la continuité de l’activité exige à la fois des solutions d’assurance innovantes et une culture numérique maîtrisée.

Avec Mandarine Academy, vos équipes disposent de toutes les ressources pour comprendre les risques, adopter les meilleures pratiques et rassurer les assureurs. Investissez dans la formation pour gagner en efficacité, en sérénité et en confiance digitale.

Renforcez la sécurité de votre organisation et explorez nos parcours sur my.mandarine.academy et mandarine.academy.

Passez à l’action dès aujourd’hui : sécurisez votre avenir numérique avec Mandarine Academy !

FAQ (5 questions)

Qu’est-ce que l’assurance contre les menaces informatiques et à qui s’adresse-t-elle ?

Pourquoi cette couverture devient-elle essentielle en 2026 ?

Parce que les attaques augmentent et se professionnalisent, et parce que les assureurs exigent davantage de preuves de prévention (MFA, sauvegardes testées, procédures, sensibilisation). En clair : sans mesures concrètes, le contrat peut être plus cher, plus restrictif… ou difficile à obtenir.

Que prend en charge un contrat d’assurance cyber ?

Selon la formule, il peut couvrir : la réponse à incident (investigation/forensic), la restauration des systèmes, la gestion de crise (communication), l’assistance juridique (notification CNIL/clients), et parfois la perte d’exploitation, l’extorsion ou la fraude numérique. Attention : les plafonds, franchises et exclusions varient fortement d’un assureur à l’autre.

En quoi la formation cybersécurité est-elle un atout pour la gestion du risque ?

Former les équipes réduit les erreurs humaines (phishing, mots de passe, partage de données), améliore la détection et accélère la réaction en cas d’incident. C’est aussi un élément concret qui renforce l’assurabilité : preuves de sensibilisation, taux de complétion, campagnes internes, etc.

Comment Mandarine Academy accompagne-t-elle la sécurité numérique des entreprises ?

Mandarine Academy propose des parcours e-learning et des modules de sensibilisation (quiz, mises en situation, serious game) pour ancrer les bons réflexes au quotidien. Résultat : moins d’incidents, une meilleure conformité, et un dossier plus solide face aux exigences des assureurs.

Ces articles pourraient aussi vous intéresser :

Les 3 erreurs courantes en cybersécurité qui mettent votre entreprise en danger

Les 3 erreurs courantes en cybersécurité qui mettent votre entreprise en danger

Dark web et cybercriminalité : les menaces invisibles qui ciblent votre entreprise

Dark web et cybercriminalité : les menaces invisibles qui ciblent votre entreprise

Comment sécuriser efficacement vos emails contre les cyberattaques ?

Comment sécuriser efficacement vos emails contre les cyberattaques ?

La sécurité des données dans Microsoft Copilot : un enjeu majeur pour les entreprises ?

La sécurité des données dans Microsoft Copilot : un enjeu majeur pour les entreprises ?